자녀장려금

#지원대상 #신청조건

#지급액

현대 사회에서 자녀를 키우는 일이

점점 더 경제적인 부담이 될 수 있습니다.

특히

자녀 양육과 교육비용을 충당하기 어려운 가정에게는 정부의 지원이 큰 도움이 될 수 있습니다.

오늘은

그러한 정부 지원정책 중 하나인

자녀장려금에 대해서 알아보겠습니다.

자녀장려금이란?

자녀장려금은

저소득층 가구에서 자녀를 양육하는

가구를 대상으로 제공되는

정부의 경제적 지원금입니다.

가구의 소득 수준과 자녀 수에 따라 차등 지급되며, 자녀 양육의 부담을 덜어주고

가정의 경제적 안정에 기여하는 역할을 합니다.

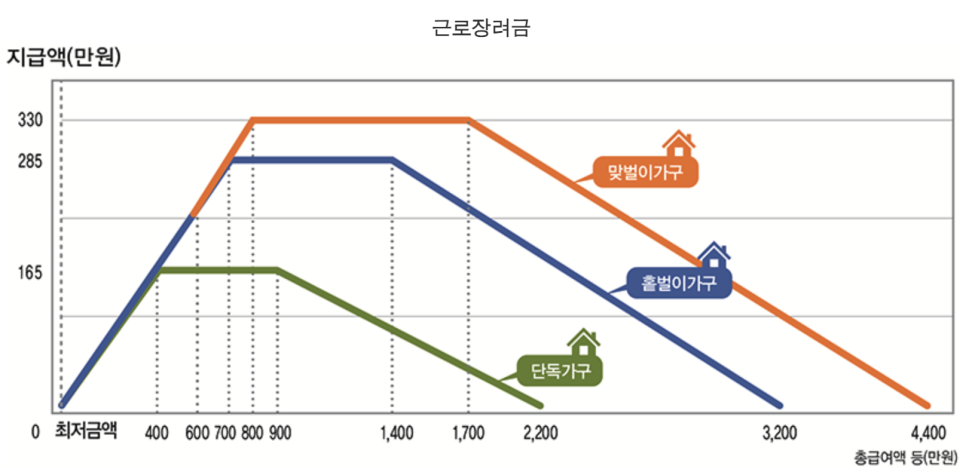

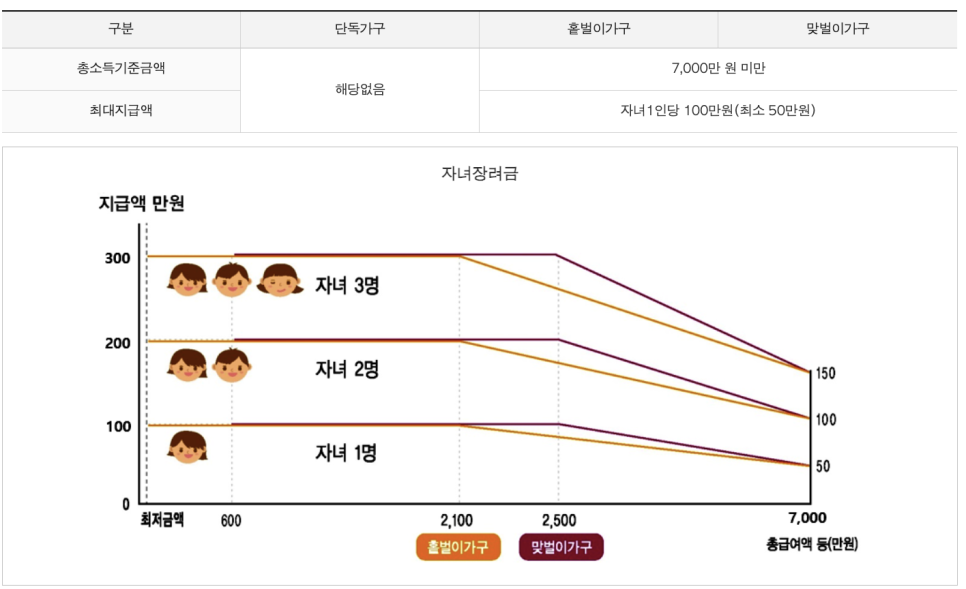

지급액

소득 구간과 가구에 따라 차등 지급되며

자녀 한 명당 최대 100만원이 지급됩니다.

가령,

다음의 경우에는 자녀 수에 따라

최대 금액이 지급됩니다.

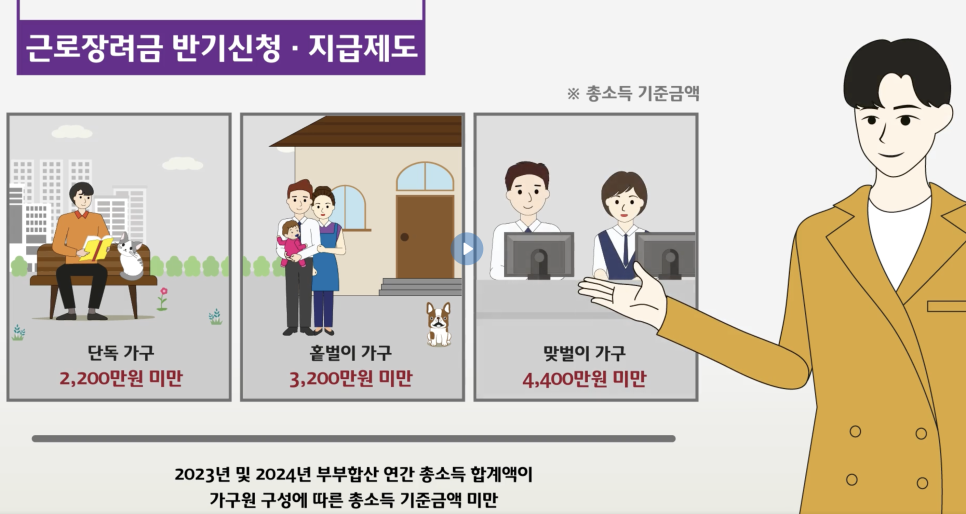

홑벌이가구의 총소득이 2100만원 이하

맞벌이가구의 총소득이 2500만원 이하

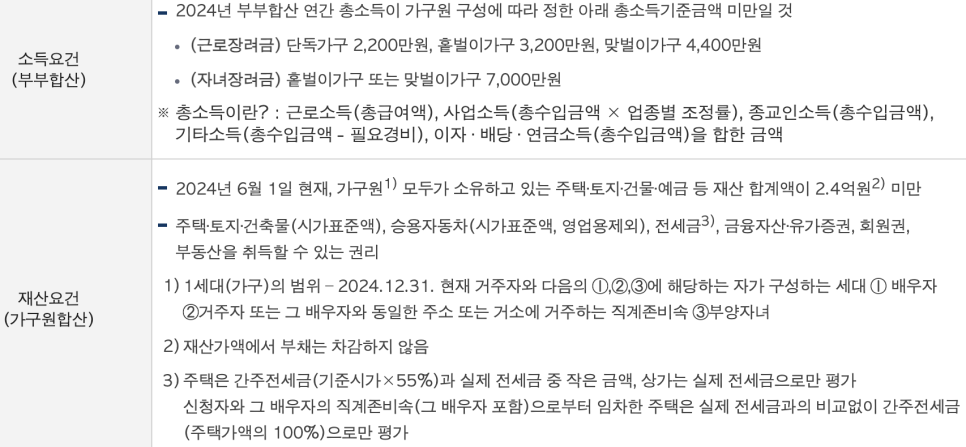

신청 자격

자녀장려금의 경우

홑벌이가구 또는 맞벌이가구이어야 하고,

다음의 조건을 모두 충족해야 합니다.

1) 18세 미만의 부양자녀 보유

(중증장애인은 연령제한 없음)

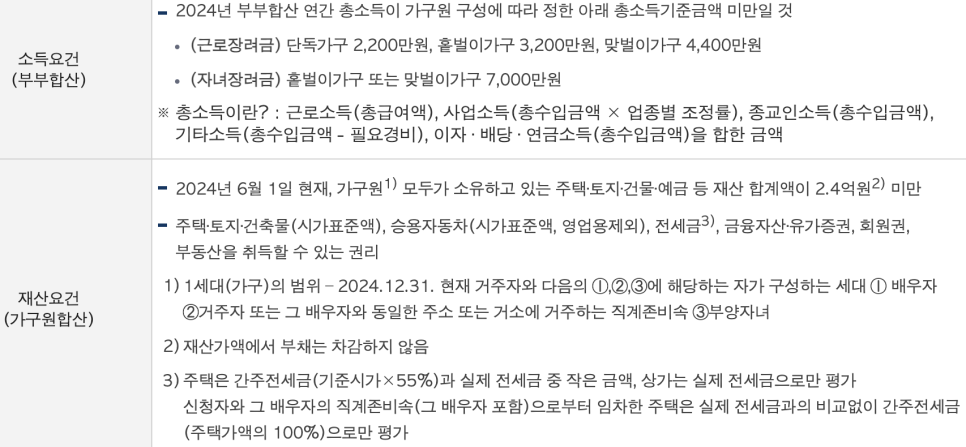

2) 소득요건 : 소득이 7,000만원 미만

3) 재산요건 : 재산합계액이 2.4억원 미만

위 요건을 모두 충족하는 경우에도

아래 유형에 해당하는 경우

자녀장려금을 신청할 수 없으니

유의하셔야 합니다.

참고로 위 요건에서

단독가구/ 홑벌이 가구 / 맞벌이 가구 등

가구원 구성의 정의는 다움과 같습니다.

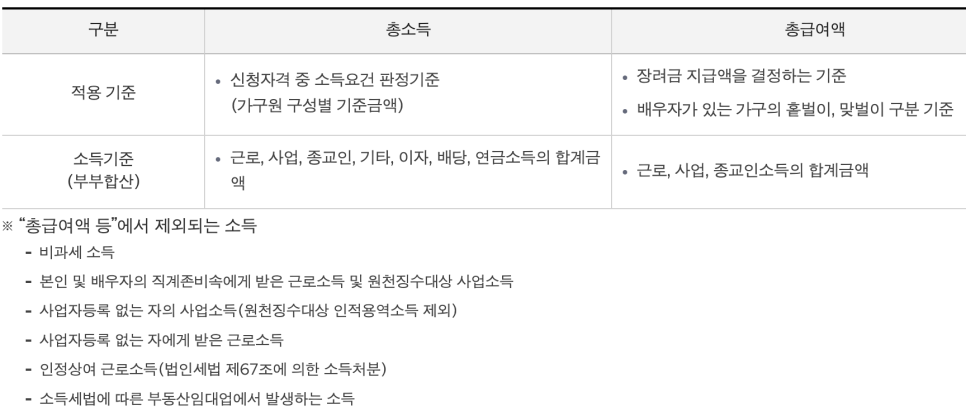

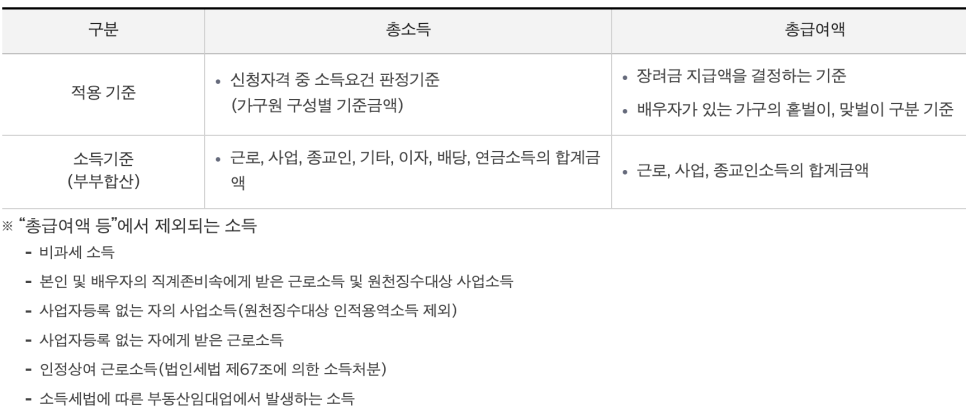

총소득과 총 급여액의 차이

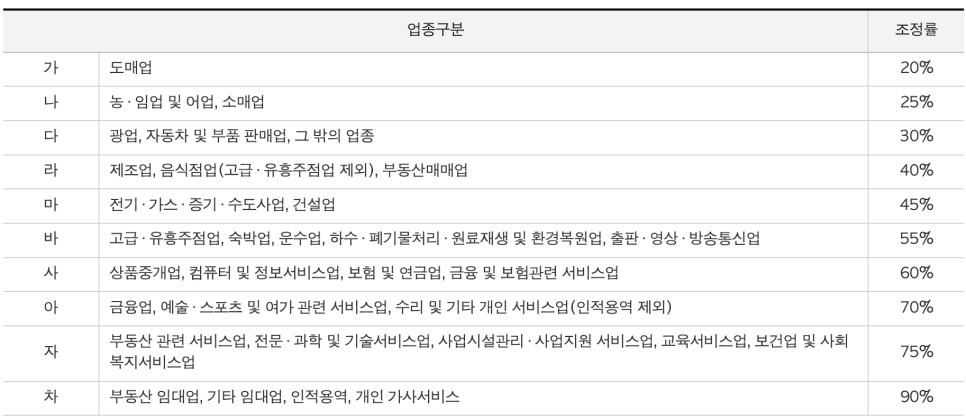

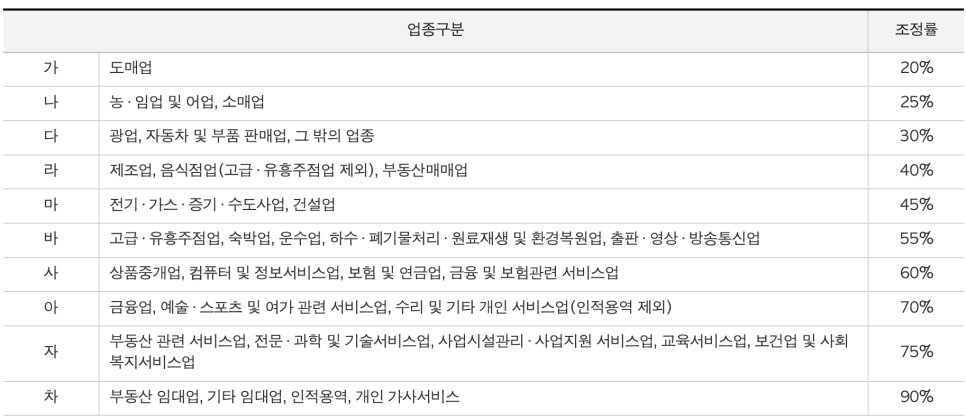

사업소득을 산출할 때의 업종별 조정률은

다음과 같습니다.

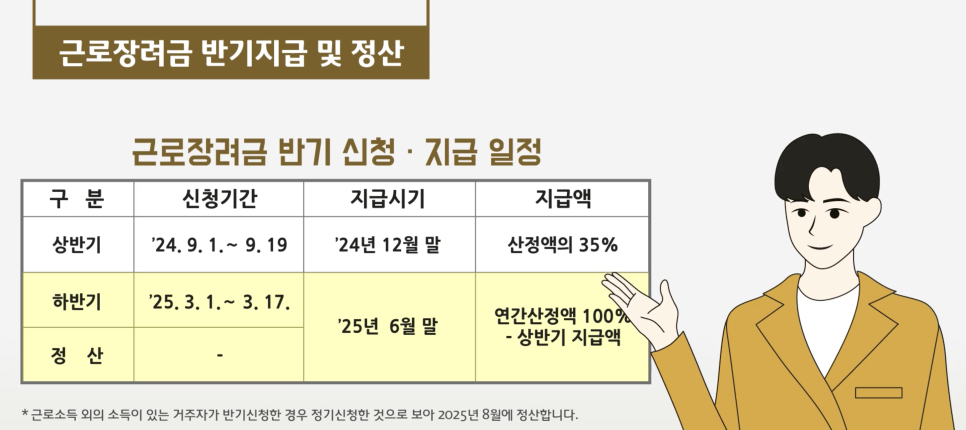

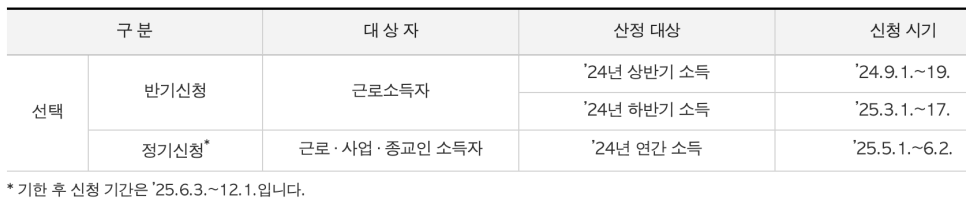

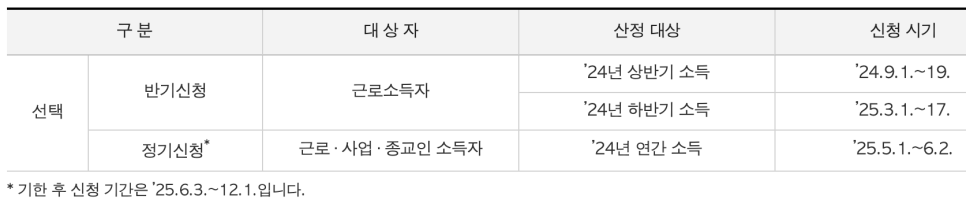

신청 기간

근로소득만 있는 자는

반기 신청과 정기 신청을 선택하여 신청할 수 있고,

사업 또는 종교인 소득이 있는 자는

정기 신청을 하셔야 합니다.

24년 하반기 근로소득자의 신청 시기는

25. 3. 1 ~ 3. 17입니다.

24년 연간 소득이 있는

근로/사업/종교인 소득자의 신청 시기는

25. 5. 1 ~ 6. 2입니다.

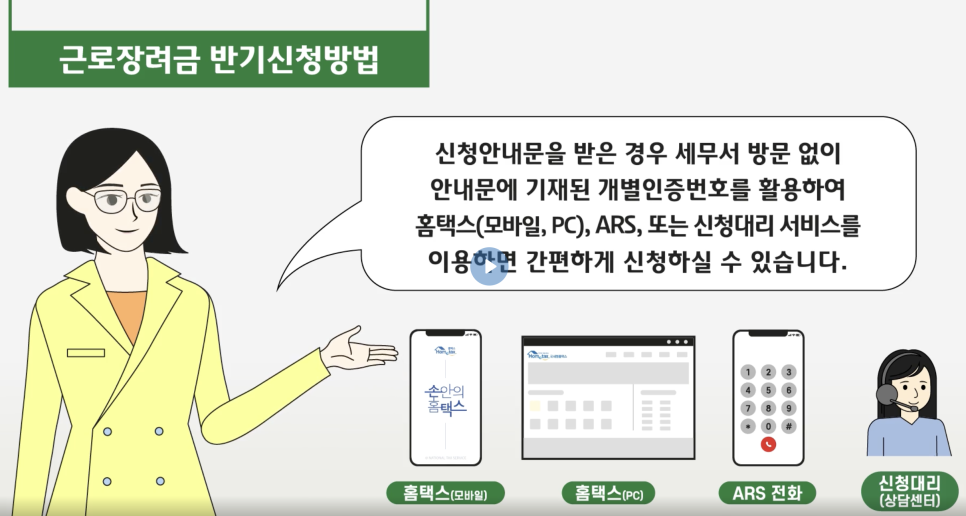

신청 방법

1. ARS 전화 신청(1544-9944)

이용 시간 6:00 - 24:00

2. 홈택스(모바일, PC) 신청

3. 서면/모바일 안내문 상의 QR코드나 안내문상에 신청 클릭

4. 신청 대리

이용 시간 평일 9:00 - 18:00 (주말, 휴일 제외)

안내 대상자가 동의하면

장려금 상담 센터(1566-3636) 상담사나

세무서 직원이 신청 대리

5. 자동 신청 제도

신청 안내 대상자가 사전 동의하면

향후 2년간 안내 대상에 선정될 경우

장려금이 자동으로 신청됩니다.

유의사항

자녀장려금 제도는

꼭 필요한 사회 계층을 위한 제도이기 때문에

허위 신청자에 대해

지급한 장려금을 환수하고 지급 제한을 하는 등의

불이익이 있으니 유념하시길 바랍니다.

▪︎ 환수액 :

지급액 + 가산세(1일 22/100,000)

▪︎ 지급 제한 :

고의 또는 중과실인 경우 2년, 사기나 그 밖의 부정한 행위인 경우 5년

마무리

자녀장려금은

자녀 수와 소득에 따라

가정에 실질적인 도움을 줄 수 있는 제도로,

신청 자격에 부합한다면

이를 활용하여

가정의 경제적 안정에 보탬이 되기를 기원합니다.

⬇️⬇️ 근로장려금 ⬇️⬇️

이 글은 정보 제공을 목적으로 합니다.

잘못된 정보를 알려주시면, 수정하겠습니다.

투자 결정은 개인의 책임으로 이루어져야 합니다.