주택 담보대출 용어 DSR · DTI · LTV란?

주택 담보대출 용어

DSR · DTI · LTV란?

집을 구매하거나 주택 담보대출을 받을 때,

금융기관에서 듣는 생소한 용어들 때문에

당황한 적이 있나요?

대출 상담을 받다 보면 DSR, DTI, LTV

같은 단어들이 등장하는데,

이것들이 무엇을 의미하는지 모르면

대출 가능 금액이나 조건을

제대로 이해하기 어렵습니다.

오늘은 이 세 가지 개념에 대해 알아보겠습니다.

총부채 원리금 상환 비율(DSR, Debt Service Ratio)

DSR은

개인이 보유한 모든 대출의 연간 원리금 상환액이

연 소득에서 차지하는 비율을 의미합니다.

쉽게 말해,

한 사람이 벌어들이는 소득 중에서

대출을 갚는 데 얼마나 쓰이는지를

나타내는 지표입니다.

• 계산식:

DSR =

(모든 대출의 연간 원리금 상환액 ÷ 연 소득) × 100

• 예시:

연 소득이 5,000만 원이고,

모든 대출의 연간 원리금 상환액이 2,000만 원

이 때의 DSR은

(2,000만 원 ÷ 5,000만 원) × 100 = 40%

• 금융당국은 가계부채 관리를 위해 일정 기준 이상 DSR이 높은 경우 추가 대출을 제한하고 있습니다.

• 현행 기준으로는 연간 원리금 상환액이

소득의 40%

즉 DSR 40%

(2금융권 DSR 50%)로 제한되고 있습니다.

총부채상환비율(DTI, Debt-to-Income Ratio)

DTI는

주로 주택 담보대출을 받을 때 적용되는 지표로,

연 소득 대비 주택 담보대출의 원리금 상환액과

기타 다른부채의 연간 이자상환액이

차지하는 비율을 나타냅니다.

DSR은 주택 담보대출뿐만이 아니라

개인의 모든 대출의 원리금 상환액이

연소득에서 차지하는 비율을 고려합니다.

참고로,

신용대출을 만기일시상환으로 대출을 하고,

이자만 납부하는 경우에도,

마이너스통장을 사용하는 경우에도,

이자만 납부하는 것으로 계산하는 것이 아니라

원리금 상환액으로 환산해서 잡히게 됩니다!

결과적으로 DSR은 매우 깐깐하다!

DTI는 주택 담보대출의 연간 원리금 상환액과

나머지 대출은 연간 내가 상환하는 이자만을 고려하기 때문에

DSR보다 덜 깐깐하다고 할 수 있습니다.

• 계산식:

DTI =

(주택담보대출의 연간 원리금 상환액 + 기타부채의 연간 이자상환액 ÷ 연 소득) × 100

• 예시:

연 소득이 5,000만 원이고

주택 담보대출의 연간 원리금 상환액이

1,500만 원이라면

DTI = (1,500만 원 ÷ 5,000만 원) × 100 = 30%

• DTI는 주택 담보대출에 국한된 개념이며,

다른 대출(신용대출, 자동차 할부 등)은 포함되지 않는다는 점이 DSR 과의 차이점입니다.

• 기존에 신용대출이나 다른 대출이 많이 있다면,

DSR을 보는 주택 담보대출상품보다

DTI를 보는 상품을 선택하는 것이 유리합니다.

• 은행권에서는 DSR을 보는 반면,

정부 산하 기관인 한국주택금융공사에서 운용하는

서민을 위한 대출 상품의 경우

DTI로 대출을 산정합니다.

따라서,

조건이 맞는다면, 은행권보다

정부의 상품을 이용하는 것이 유리합니다.

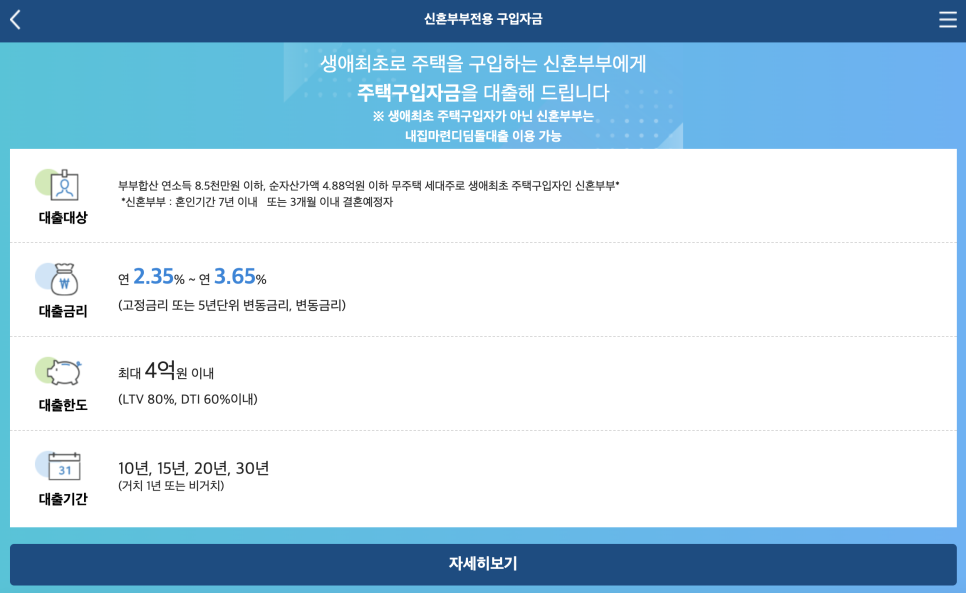

기금 e 든든

정부의 상품을 보면

DTI가 60%인데

DTI=

(주택담보대출의 연간 원리금 상환액 + 기타부채의 연간 이자상환액 ÷ 연 소득) × 100

이 계산식과 DTI 60%를 통해서

내가 받을 수 있는 대출금의 월 상환액을 역계산할 수 있습니다

X = 주택담보대출의 연간 원리금 상환액 + 기타부채의 연간 이자상환액

가령, 내소득이 5천만 원이라면

60%= X ÷ 5천만 원 x 100

X= 3천만 원

제가 대출을 받아 월 상환하는 금액은

3천만 원을 12로 나눈 250만 원입니다.

정부가 판단하기에는

연소득 5천만 원인 사람의

대출 월 상환액은 250만 원 이내가 바람직하다고 보고있는 것이죠!

담보 인정 비율(LTV, Loan to Value Ratio)

LTV는 주택을 담보로 대출받을 때,

집값(담보 가치) 대비 대출 한도가 얼마인지

나타내는 비율입니다.

금융기관이 주택을 담보로 제공한 대출금이

주택 가치의 몇 %까지

가능한지를 정하는 기준입니다.

• 계산식:

LTV =

(대출 가능 금액 ÷ 주택 가격) × 100

• 예시:

주택 가격이 5억 원이고, LTV가 60% 라면

최대 대출 가능 금액은 3억 원

• 현행 기준, 무주택자라면 LTV 70%,

생애 최초의 경우 LTV 80%가 가능하기도 합니다.

• 정부 정책에 따라 지역 및 대출자의 상황에 따라 LTV 한도가 다르게 적용될 수 있습니다.

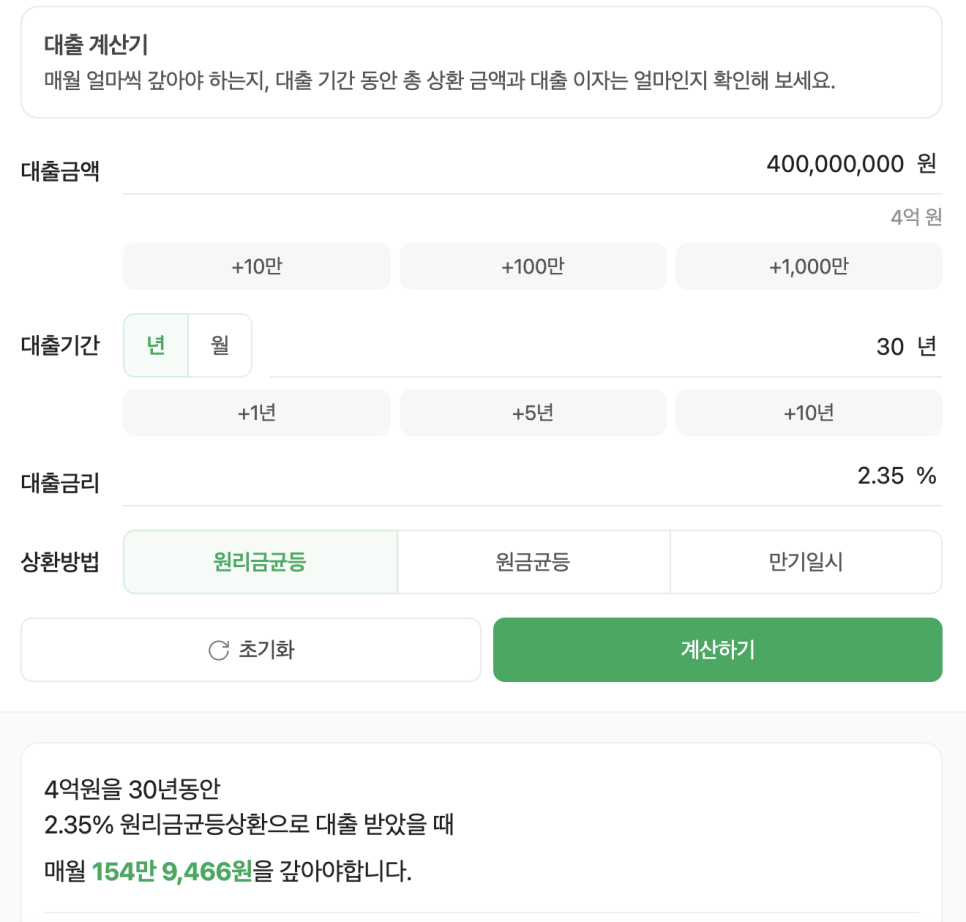

만약 연봉이 5,000만 원이고

별도의 대출이 없는 무주택자로서,

5억 원의 집을 매수를 희망하여

위의 대출 상품을 이용한다고 가정해봅시다.

대출 한도의 경우

해당 상품이 제시하는 모든 조건을 충족해야됩니다.

위의 대출 상품에서는

DTI 60%와 LTV 80% 조건 모두를 충족해야됩니다.

둘 중 하나만 충족하면 안됩니다.

계산해보면!

DTI 60%를 적용하면,

대출 상환액이 연간 3,000만 원(월 250만 원)을

넘을 수 없고,

LTV 80% 적용하면

5억의 80%이니 4억까지 대출이 가능합니다.

4억 대출, 30년 상환, 금리 2.35% 적용하면

네이버 주택담보대출 계산기

대출 상환액이 월 155만 원 정도라서,

DTI 60%인 월 250만 원이 넘지 않기 때문에

4억원의 대출을 받을 수 있습니다.

마무리

DSR, DTI, LTV는

주택 담보대출을 받을 때

꼭 알아야 할 기본 개념입니다.

• DSR :

모든 대출의 원리금 상환액이

연 소득에서 차지하는 비율

• DTI :

주택 담보대출의 원리금 상환액이

연 소득에서 차지하는 비율

• LTV :

주택 가격 대비 대출 가능 금액의 비율

이 개념들을 이해하고 있다면,

대출 한도를 예측하고

금융기관과의 상담에서 더 유리한 조건을

확보할 수 있습니다.

대출을 준비 중이라면 DSR, DTI, LTV를

꼼꼼히 따져보며

현명한 금융 결정을 내리시길 바랍니다!

이 글은 정보 제공을 목적으로 합니다.

잘못된 내용은 알려주시면, 수정하겠습니다.